DISPOSICION Nº 33/2014 CG.-

NEUQUEN, 21 de Agosto de 2014.-

VISTO:

La Ley 687 de Obras Públicas; el Sistema de Contrataciones de la Ley 2141 de Administración Financiera y Control y el Manual de Clasificaciones Presupuestarias del Sector Público Provincial; y,

CONSIDERANDO:

Que la apropiación de los gastos incurridos para la realización de proyectos de inversión administrados en forma directa (obras por administración propia), permite su activación dentro de la clasificación por categoría programática ‘Proyecto’ incluyéndose como Gasto de Capital (clasificador económico) dentro de la Cuenta Ahorro-Inversión-Financiamiento;

Que para ello, la Contaduría General de la Provincia ha procedido a elaborar los ‘Criterios Metodológicos para la registración presupuestaria y contable de los Proyectos administrados en forma directa -Obras por Administración Propia o Ejecución Propia- que permitan clasificar y agrupar todos aquellos gastos asociados a esos proyectos: materiales, factores de la producción (incluida la mano de obra) y el primer equipamiento de la inversión inicial, rigiendo tanto para los que se encuentran en ejecución actual como los que se incluyan en futuras formulaciones del Presupuesto General;

Que el criterio de exposición integral propuesto para esa medición fiscal (obras públicas ejecutadas por administración propia) es consistente con el tratamiento administrativo de la Ley 687 de Obras Públicas; el Sistema de Contrataciones de la Ley 2141 de Administración Financiera; el Sistema de Patrimonio y del Sistema Contable;

Por ello,

EL CONTADOR GENERAL DE LA PROVINCIA

D I S P O N E:

ARTICULO 1°: Apruébase la Instrucción de Registro Presupuestario de Gastos Activables a la categoría programática ‘Proyecto’ por Producción Propia que como ANEXO, forma parte integrante de la presente Disposición.-

Artículo 2º: FIJASE que la presente norma legal será de aplicación para las nuevas Obras por Producción Propia y ESTABLÉZCASE que para los Proyectos que estén en proceso de ejecución y que generen gastos con devengamientos futuros, los Servicios Administrativos Financieros deberán efectuar ante la Subsecretaría de Hacienda las adecuaciones presupuestarias necesarias, para aplicar lo dispuesto en la presente norma legal a partir del 01 de enero de 2015.

ARTICULO 3°: Comuníquese y ARCHIVESE.-

ANEXO

Instrucción de Registro Presupuestario de Gastos Activables

a la categoría programática ‘Proyecto’ por Producción Propia

Los Servicios Administrativos Financieros pertenecientes a organismos ejecutores de obras por producción propia deberán tener en cuenta las siguientes consideraciones en forma previa a su registración:

Se define como obra de infraestructura por producción propia a los trabajos que deben realizarse para ejecutar un proyecto de inversión real destinado a construir un bien de capital que posibilite la creación, ampliación, modificación o modernización de la capacidad de provisión de bienes o servicios (rutas, centros de salud, escuelas, obras de agua potable, viviendas, etc).

Estos proyectos de inversión a realizarse por ejecución propia incluyen a aquellos asociados a dicha producción, tales como los materiales y factores de producción, incluida la mano de obra, así como la adquisición de bienes de capital que formen parte del primer equipamiento que se haga con motivo de la realización del proyecto de inversión.

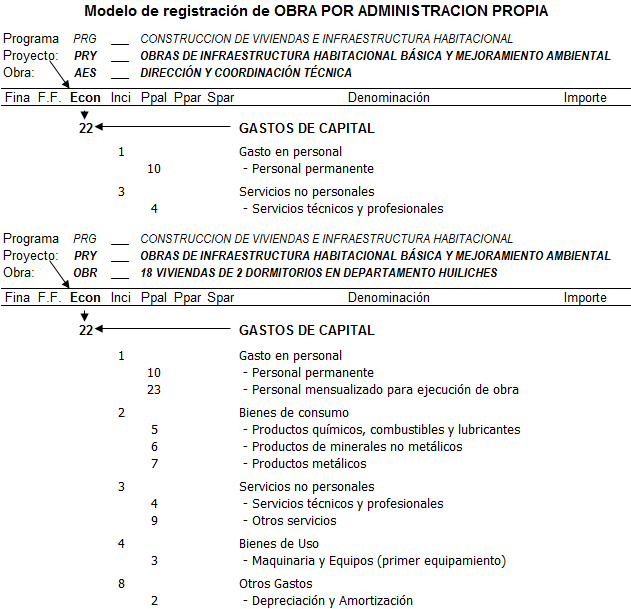

En el caso de las obras de infraestructura a realizarse por producción propia, todos los gastos reflejados dentro de la categoría programática “proyecto” se consideran gastos de capital.

En la estructuración del presupuesto por categorías programáticas, el ‘proyecto’ está conformado por un conjunto de actividades (dirección, planificación, estudios, inspección, fiscalización, etc.) y obras (elementos o unidades físicas) que componen la unidad productiva, siendo todas ellas, parte del costo total de la inversión.

- Los servicios administrativos deberán solicitar las modificaciones presupuestarias que permita asignar crédito dentro de la categoría programática ‘proyecto’ -cuando se trate de inversión real por producción propia-, a las partidas clasificadas por objeto que correspondan a la naturaleza del gasto que resulte necesario apropiar, tal como se indica en el ejemplo que se encuentra en la parte final del presente Anexo.

- Ninguna categoría programática ‘proyecto’ podrá contener dentro de ella, las partidas clasificadas por objeto: ‘Transferencias’ (inciso 5) o ‘Activos Financieros’ (inciso 6). En ambos casos existe contraposición con el concepto económico de inversión real directa por parte del Estado, puesto que dicha inversión la realiza quien recibe esa transferencia o préstamo. En consecuencia, las imputaciones programáticas ‘proyectos’ que incluyan esas partidas clasificadas por objeto del gasto, deberán reemplazar el atributo ‘PRY’ (proyecto) por ‘PRG’ (programa); ‘SUB’ (subprograma) o ‘AES’ (actividad específica), según corresponda, de manera que puedan relacionarse directamente con Transferencias de Capital o Inversiones Financieras, respectivamente, en el clasificador por carácter económico correspondiente a Gastos de Capital.

- La partida correspondiente a la clasificación por objeto del gasto: ‘Construcciones’ (Inciso 4 – Partida Principal 2), deberá ser utilizada exclusivamente para los proyectos de inversión ejecutados por contrato (administración indirecta).

ANEXOS PARA DESCARGA

Presentación: Registro Presupuestario y Contable de Obras por Administración Propia